Releasenotes

📢 30 juni live in eBlinqx Hypotheekadvies!

IT-31025: Geslacht wordt nu altijd geprefilled in HDN-aanvraag, ook zonder legitimatie

Bij het aanmaken van een HDN-aanvraag wordt het geslacht van de klant nu altijd overgenomen uit de klantgegevens. Tot nu toe gebeurde dat alleen als ook het soort legitimatie was ingevuld, waardoor het geslacht in de aanvraag leeg bleef terwijl het in het dossier wél bekend was.

IT-31836: Duidelijkere foutmelding bij ontbrekende betaalrekening voor hypotheek

De foutmelding in het HDN-aanvragen overzicht is aangepast zodat in één oogopslag duidelijk is welke actie nodig is. Oude tekst: Er is geen betaalrekening voor de hypotheekbetaling aangewezen in dit dossier. Nieuwe tekst: Wijs een betaalrekening aan voor de hypotheek: open een betaalrekening in het dossier en zet het veld "Betaalrekening voor hypotheek" op "Ja". Het opvoeren van een betaalrekening alleen is niet voldoende om een HDN-aanvraag te kunnen versturen. Het veld "Betaalrekening voor hypotheek" moet ook expliciet op "Ja" staan. Dat stond niet in de oude foutmelding, waardoor adviseurs vastliepen op de vraag wat er nu eigenlijk moest gebeuren. De nieuwe tekst noemt beide stappen.

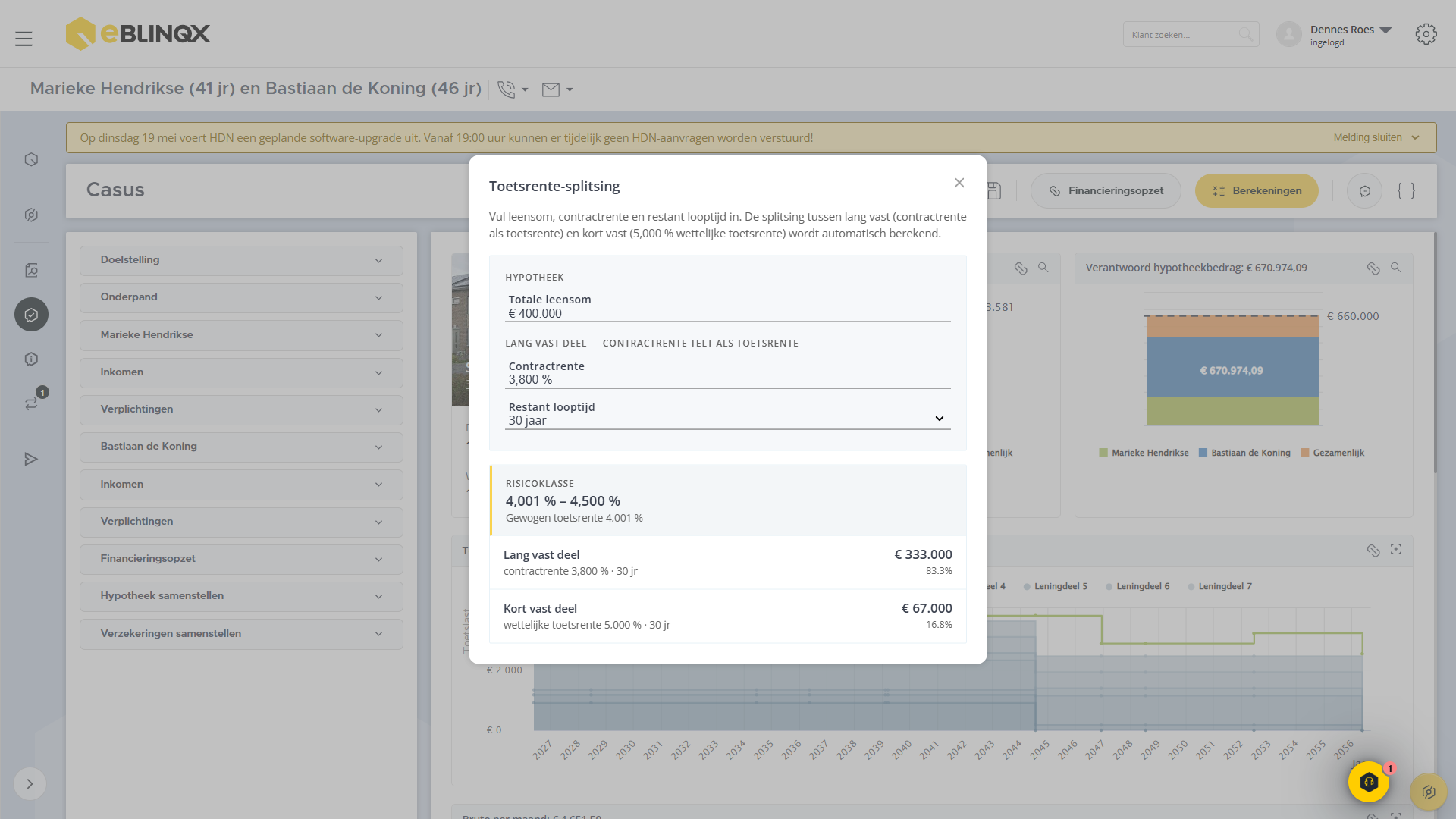

IT-31821: 'ORV Gezamenlijk' bij twee levens

In de ORV-vergelijker is de titel boven de vergelijking van overlijdensrisicoverzekeringen op twee levens hernoemd van 'ORV defined' naar 'ORV Gezamenlijk'. Hiermee sluit de UI aan op de Nederlandse productterminologie die adviseurs en klanten herkennen. De wijziging is doorgevoerd op alle plekken waar het label voorkomt: het vergelijkscherm, tooltips, legenda en adviesrapport. De onderliggende logica en premieberekening zijn ongewijzigd; dit is uitsluitend een labelaanpassing.

IT-31601: CreditLife premieberekening valt niet meer uit

Aanvragen voor ORV via CreditLife liepen vast op twee punten: bij een gewenste dekking voor AO én WW werd alleen de AO-premie meegestuurd, en bij een gegarandeerd inkomen onder de 70%-grens kon de verzekering niet worden afgerond. Beide oorzaken zijn weggenomen. Je kunt CreditLife-aanvragen weer in één keer doorzetten zonder handmatig nawerk; de klant houdt een sluitend dekkingsvoorstel zonder vertraging in het bemiddelingstraject.

IT-31661: Maximumbedrag Groen hypotheek Attens staat op € 30.000

Het maximumbedrag voor de Groen hypotheek van Attens wordt nu correct getoond als € 30.000 (was € 25.000) en is door jou aanpasbaar in de berekening. Je hoeft het bedrag niet meer handmatig te corrigeren en de klant krijgt een accuraat beeld van de financieringsmogelijkheden voor verduurzaming.

IT-31805: Toekomstig inkomen "Anders" telt niet meer mee in Huidig inkomen

Een inkomen met type Anders en een ingangsdatum in de toekomst (bijvoorbeeld een lijfrente die over zes jaar ingaat) werd ten onrechte al per vandaag opgeteld bij het Huidig inkomen. Vanaf nu telt het inkomen Anders alleen mee als de ingangsdatum is bereikt en de einddatum nog niet is verstreken. Het Huidig inkomen op het Inkomensgegevens-scherm en de doorberekening naar de financiële analyse en Verantwoord blijven wonen zijn daarmee weer in lijn met de werkelijke situatie van de klant.

IT-31781: PDF-adviesrapport toont terugval bij arbeidsongeschiktheid weer correct

In de software werd bij AO, WW, Overlijden partner, Einde relatie en AOW correct een terugval getoond, maar het gedrukte adviesrapport liet in dezelfde tabel een positief verschil zien (alsof er geen terugval was). De baseline voor de "Huidig"-kolom in de PDF gebruikt nu het rekendatum-inkomen, gelijk aan wat de software al toont. Wat je op het scherm ziet, staat ook zo in het rapport dat de klant ontvangt; dat sluit een belangrijke discrepantie weg richting passend advies.

IT-31783: Grafiek "Verantwoord blijven wonen?" in PDF blijft binnen het canvas

Vervolg op IT-31781. De grafiek op dezelfde pagina rekende de y-as alleen op de staafhoogtes en niet op de Huidig-lijn; juist bij terugval (Huidig hoger dan de event-staaf) liepen labels en het terugval-vlak buiten het zichtbare gebied. De y-max neemt nu ook de Huidig-lijnen mee. De grafiek toont de terugval volledig en oogt consistent met de tabel, zonder afgekapte labels in het rapport richting klant.

📢 29 juni live in eBlinqx Hypotheekadvies!

De release omvat 20 functionele wijzigingen die direct merkbaar zijn voor de adviseur. Daarnaast zijn 7 technische verbeteringen doorgevoerd voor stabiliteit, betrouwbaarheid en onderhoud van het platform; deze blijven in deze mededeling buiten beeld omdat ze grotendeels onder de motorkap plaatsvinden.

Per thema vindt u hieronder de wijzigingen die zichtbaar of merkbaar zijn voor de adviseur in het scherm, het rapport of de aanvraagstroom.

Adviesrapport en motivatie

IT-30262 Renteblad en hypotheekvoorwaarden direct beschikbaar

In het overzicht geldverstrekkers vergelijken verschijnen per geldverstrekker twee nieuwe links: Renteblad en Hypotheekvoorwaarden. Met één klik open je de bijbehorende PDF. Bovendien worden deze documenten automatisch als bijlagen aan het adviesrapport toegevoegd, zodat het advies dat de klant ontvangt completer is.

IT-30372 Nieuwe scenarioteksten Wonen (CBI)

Werk je met de adviesmethodiek Consumptief Besteedbaar Inkomen, dan staan er vier nieuwe dynamische teksten klaar onder het thema Wonen: huidig besteedbaar inkomen, toekomstig besteedbaar inkomen, het verschil en sparen en beleggen. Hiermee onderbouw je het scenario in het rapport sneller en consistenter.

IT-30983 Correcte jaarnummering in de maandlastentabel bij 7 jaar

Bij een looptijd van 7 jaar werden de laatste twee rijen in de maandlastentabel allebei als jaar 6 getoond. De nummering loopt nu netjes door van jaar 1 tot en met jaar 7. De onderliggende berekeningen waren altijd al goed; alleen de weergave is hersteld.

IT-31014 Juiste einddatum rentevastperiode in het rapport

Bij een overgenomen of nieuw leningdeel kon de einddatum van de rentevastperiode in het adviesrapport afwijken van de ingevoerde rentevaste periode. De berekening sluit nu altijd consistent aan op de ingevoerde periode. Handmatig controleren of corrigeren voor de klant is niet meer nodig.

Berekening en financieringsopzet

IT-29815 Voorkeur voor weergave wordt onthouden

Werk je liever met de financieringsopzet (cijfers) in plaats van de visuele weergave? Fastlane onthoudt jouw keuze nu per berekening. Bij het opnieuw openen van diezelfde berekening krijg je direct het cijferoverzicht te zien. De standaard voor nieuwe berekeningen blijft de visuele weergave, zodat de consument altijd een visuele onderbouwing ziet.

IT-31435 Hernoemen tijdens actualiseren werkt weer

Het aanpassen van de naam van een berekening tijdens het actualiseren leidde soms tot de melding Er is een fout opgetreden bij het actualiseren van de berekening. Dat is verholpen. De hernoemde berekening wordt nu zonder fout opgeslagen en geactualiseerd.

IT-31502 Uitklapgrafiek uit het paneel Verantwoord lenen verwijderd

De uitklapgrafiek in het paneel Verantwoord lenen (ResponsiblePayment) is verwijderd. Het paneel blijft volledig functioneel; alleen deze grafiek is eruit gehaald. Andere grafieken in Fastlane blijven ongewijzigd.

IT-31504 Browser-terugknop werkt bij het uitklappen van criteria

Klik je op Toon criteria in de panelen Maximale hypotheek of Verantwoord lenen, dan kun je nu met de terugknop van de browser ook weer netjes terug naar je vorige positie op de pagina. Dat sluit aan op hoe je gewend bent dat browser-navigatie werkt.

Verzekeringen

IT-30034 Duidelijker productnaam voor Allianz ORV

De naam van het Allianz-ORV-product in Fastlane is verduidelijkt naar Allianz Overlijdensrisicoverzekering (hypotheek). Hiermee sluit de naam aan op het product waarvan de tarieven daadwerkelijk in Fastlane zijn verwerkt en weet je zeker dat je met het juiste product werkt. Bestaande berekeningen en tarieven veranderen niet.

IT-31029 Verzekeringen worden ook berekend na wisselen van dekking

Wisselen naar de dekking Arbeidsongeschiktheid kon ervoor zorgen dat verzekeringen tijdelijk niet werden doorgerekend, omdat een onderliggende controle de dekking als leeg interpreteerde. Dit is hersteld. Het wisselen tussen verzekeringsvormen werkt nu betrouwbaar door.

IT-31433 Gekozen aanbieder zichtbaar bij ingangsdatum in het verleden

Bij verzekeringen met een ingangsdatum in het verleden toonde Fastlane in een opgeslagen berekening niet meer de eerder gekozen aanbieder. De aanbieder wordt nu wel correct getoond, ongeacht of de ingangsdatum in het verleden ligt.

Inkomen, vermogen en inventarisatie

IT-23172 Dropdown Woningen uitgebreid met adreskeuzes

Op de pagina Woningen kun je voortaan via een dropdown direct een adres kiezen: gelijk aan het correspondentieadres van de aanvrager, gelijk aan dat van de mede-aanvrager, of een ander adres. Dit scheelt overtypen en voorkomt fouten.

IT-23243 Automatisch tweede onderpand bij afwijkend adres mede-aanvrager

Heeft de mede-aanvrager een ander (correspondentie)adres dan de aanvrager? Fastlane maakt nu automatisch een tweede onderpand aan op de pagina Woningen en vult de panddata, inclusief de eigenaar, alvast voor je in. Ook bij één gedeeld adres of bij twee identieke adressen wordt het scherm correct geprefilld.

IT-31034 Ingangs- en einddatums bij rekeningen vooraf ingevuld

Bij spaar- en beleggingsrekeningen wordt de ingangsdatum nu standaard gevuld met de systeemdatum en de einddatum met de AOW-datum van de eigenaar. Bij betaalrekeningen wordt alleen de ingangsdatum gevuld; een einddatum is daar niet van toepassing. Je kunt de datums uiteraard handmatig overschrijven.

IT-31467 Diverse correcties op sync met dossier in de inventarisatie

Een verzamelticket waarin meerdere bevindingen rond sync met dossier worden aangepakt. Denk aan inkomens en producten van leningdelen die niet meekwamen vanuit de berekening, en aan de verplichte einddatum bij vaste contracten zonder einddatum. Doel is dat het overnemen vanuit een berekening naar het dossier vollediger en betrouwbaarder verloopt.

IT-31654 Eigenaar woning niet meer automatisch op aanvrager bij correspondentieadres

Bij het automatisch toevoegen van een woning op basis van het correspondentieadres van de aanvrager werd de aanvrager standaard als eigenaar gezet. Dat is niet altijd terecht. Het veld eigenaar wordt nu op onbekend gezet, zoals dat ook bij de mede-aanvrager al gebeurde, zodat jij bewust de juiste eigenaar selecteert.

HDN-aanvraag

IT-30941 HDN-prefill: juiste schuldrest leningdeel bij overbrugging

Bij het prefillen van het HDN-aanvraagformulier voor Huidige woning, Hypotheek, Overbrugging werd in het veld Schuldrest leningdeel het oorspronkelijk bedrag van het leningdeel geplot. Bij annuïtaire en lineaire leningdelen klopte dat niet, omdat daar al op afgelost was. Fastlane vult nu in alle gevallen de actuele schuldrest in.

IT-31284 HDN-aanvraagformulier wordt tussentijds automatisch bewaard

Het HDN-aanvraagformulier wordt nu automatisch tussentijds opgeslagen als concept. Navigeer je weg, valt de sessie weg of sluit je per ongeluk het scherm, dan ben je je werk niet meer kwijt. De knoppen Opslaan en Versturen blijven gewoon werken voor de bewuste verzendstap; de autosave is een vangnet.

Navigatie en bediening

IT-31224 Dropdownknoppen volledig met het toetsenbord te bedienen

Dropdownknoppen in Fastlane zijn voortaan met tab aan te lopen en met spatie of enter te openen. Het gefocuste element heeft een duidelijke focusring. Dit verbetert de toegankelijkheid en helpt iedereen die liever met het toetsenbord werkt.

IT-31464 Berekeningen-menu uitgebreid met servicedesk en audio-opname

Het berekeningen-menu (toolbar advies-scherm) is uitgebreid. Direct onder Releasenotes vind je nu de contactgegevens van de servicedesk; helemaal onderaan staat een aparte knop om een audio-opname te starten. De bestaande menu-items blijven ongewijzigd.

📢 16 juni live in eBlinqx Hypotheekadvies!

In deze release: 59 release-items op 64 tickets, verdeeld over 9 thema's.

- Nieuw: 10

- Verbeterd: 19

- Opgelost: 30

BEREKENING & VERANTWOORDE HYPOTHEEK (13 items)

Aanpassingen in het rekenhart van Fastlane, financieringsopzet, plotlines, toetsmomenten en de manier waarop verantwoorde grenzen worden gevisualiseerd.

[OPGELOST] IT-31375: Restschuld einde RVP sluit aan op toetsmoment

De restschuld die je in de samenvatting bij einde rentevastperiode per leningdeel zag, kon afwijken van de restschuld op het corresponderende toetsmoment in de financiële analyse. Beide weergaven trekken nu uit dezelfde bron, zodat de bedragen tot op de cent overeenkomen.

[OPGELOST] IT-31452: Netto maandinkomen in Wonen-schermen consistent met financiële analyse

In de verdiepende Wonen-schermen (staafdiagrammen) toonde Fastlane een netto maandinkomen dat fors afweek van de financiële analyse, en verschilde bovendien onterecht tussen 'nu' en 'straks'. Het netto maandinkomen wordt nu in alle Wonen-views uit één bron getrokken en is identiek aan de financiële

analyse en het adviesrapport.

[VERBETERD] IT-31326: Grafiek 'binnen 10 jaar van AOW-datum' toont alle toetsmomenten

De grafiek toonde alleen de AOW-datum als toetsmoment. Voortaan zie je ook de einde-RVP-momenten van de afzonderlijke leningdelen binnen het 10-jaarsvenster. De tooltip is omgebouwd naar een tabel met kolommen Toegestaan, Restschuld per leningdeel en Ruimte, exact in lijn met de financiële analyse.

[OPGELOST] IT-31299: Geen onterecht €0-leningdeel meer naast de sluitpost

Bij een maximale hypotheekberekening voegde de backend een extra €0-leningdeel toe bovenop de sluitpost. Dit leidde tot een afwijking tussen je invoer (sidebar) en het resultatenscherm. De sluitpost vult voortaan zelf het financieringsverschil, geen dubbele logica meer, en sidebar en resultaten tonen exact hetzelfde.

[OPGELOST] IT-30793: Inconsistentie verantwoord hypotheekbedrag verholpen

Het visuele overzicht toonde een verantwoord hypotheekbedrag als range, terwijl de onderliggende beheernormen-specificatie een afwijkend enkel bedrag liet zien. De bedragen zijn nu consistent. Geen discrepantie meer tussen frontend en backend zonder uitleg.

[NIEUW] IT-31257: Plotline kleurt rood bij overschrijding verantwoorde grens

In de grafieken MaxMortgage en ResponsiblePayment kleurt de plotline van de huidige lening of hypotheeklast voortaan rood zodra de verantwoorde grens wordt overschreden. Hover over de rode lijn voor een duidelijke waarschuwing. Een direct visueel signaal dat je over de grens zit.

[OPGELOST] IT-31488: Plotline blijft neutraal bij verschil van precies €0

Direct na IT-31257 bleek de rode kleur ook te triggeren bij een verschil van precies €0, terwijl gelijkheid geen overschrijding is. De plotline kleurt nu alleen rood bij strikte overschrijding, en blijft neutraal bij gelijkheid of onderschrijding.

[OPGELOST] IT-31269: Dubbele waarschuwingen na plotline-introductie verwijderd

Sinds de plotline-waarschuwingen uit IT-31257 verschenen dezelfde meldingen ook nog als tekst in het waarschuwingenpaneel. Die dubbele tekstmeldingen zijn weggehaald, de rode plotline communiceert de overschrijding voortaan alleen visueel.

[VERBETERD] IT-31428: Hover-gedrag plotlijn duidelijker en consistenter

De plotlijn zelf was niet hoverable, alleen het bedrag eronder. De tooltip was traag en niet gestyled. Voortaan is de hele lijn hoverable en sluit de tooltip aan op de styling van de 'Toegestane toetslast'-grafiek.

[VERBETERD] IT-31427: Scroll-gedrag bij wijzigingen rustiger

Het scherm scrolde automatisch na elke invoer, wat bij meerdere wijzigingen heen-en-weer scrollen veroorzaakte. De automatische scroll is rustiger gemaakt en gebeurt niet meer ongevraagd. De animatie is bovendien iets trager voor een prettigere ervaring.

[OPGELOST] IT-30112: Automatisch aanvinken van rentekortingen hersteld

Rentekortingen werden niet meer automatisch aangevinkt wanneer je een onderpand invulde of via prefill liet verrijken (denk aan energielabel). De automatische selectie is hersteld voor energielabelkorting, betaalrekeningkorting en nieuwbouwkorting, minder handmatig controleren, minder kans op fouten.

[OPGELOST] IT-31531: Systeem hangt niet meer af en toe bij nieuwe berekening

Bij het starten van een nieuwe berekening trad incidenteel een hang op. Dat is verholpen, berekeningen starten weer vlot door.

[OPGELOST] STABILITEIT: Stille fouten in berekeningen opgelost

Een serie minder zichtbare fouten in het rekenpad is opgepakt en opgelost (tickets IT-30047, IT-31067, IT-31180, IT-31259, IT-31260, IT-31262). Deze veroorzaakten in randgevallen een mislukte berekening zonder duidelijke foutmelding. Het rekenpad is robuuster.

02. FISCALE VERWERKING (7 items)

Box 1/3-indeling, overdrachtsbelasting en draagplicht, de fiscale logica achter de hypotheek scherper en correcter.

[OPGELOST] IT-27894: Box 1/3-berekening correct bij consumptieve verhoging zonder bijkomende kosten

Bij een starter met een aankoop van € 300K, consumptieve verhoging van € 10K en alleen bankgarantiekosten plaatste Fastlane de volledige hypotheek in Box 1. Pas zodra je taxatiekosten invoerde, ging de berekening lopen, maar nog steeds onjuist (bankgarantiekosten horen nooit in Box 1). Voortaan rekent het systeem direct met het juiste Box 3-deel, ook zonder bijkomende kosten.

[OPGELOST] IT-30467: Consumptieve verhoging automatisch buiten Box 1

Bij een volledig consumptieve verhoging plaatste Fastlane het nieuwe leningdeel automatisch in Box 1 met een fiscaal regime (bijv. 'vanaf 1-1-2013'). Dat is fiscaal onjuist, consumptieve leningdelen horen niet in Box 1 en hebben geen recht op renteaftrek. Het leningdeel krijgt nu automatisch de juiste fiscale status, geen handmatige correctie meer nodig.

[OPGELOST] IT-30751: Overdrachtsbelasting correct toegewezen in draagplicht bij afwijkende verdeling

Bij een afwijkende verdeling (bijvoorbeeld aanvrager 0% en mede-aanvrager 1% overdrachtsbelasting) werd de overdrachtsbelasting niet correct toegewezen binnen de draagplicht. De kosten volgen voortaan de feitelijke kostenverdeling per persoon. Bonus: het scrollvak op de pagina benut nu de volledige paginahoogte in plaats van circa twee derde.

[VERBETERD] IT-30744: Optie 'Beiden' verborgen bij overdrachtsbelasting 1%

Bij een tarief van 1% geldt dat slechts één van de twee aanvragers een vrijstelling heeft, de optie 'Beiden' is dan functioneel onjuist (zou neerkomen op 0%). De optie verdwijnt nu automatisch zodra je het tarief op 1% zet. Alleen valide keuzes in het pulldownmenu.

[VERBETERD] IT-30546: Totaal bruto jaarinkomen zichtbaar bij GHF-scenario's

Bij advies op basis van GHF zie je voortaan bij arbeidsongeschiktheid, werkloosheid en AOW-datum direct het totale bruto jaarinkomen van aanvrager en partner samen, in zowel de schermen als in de rapportages, en zowel in het scenario van de aanvrager als in dat van de mede-aanvrager.

[NIEUW] IT-30359: Vierde vak 'Benodigd hypotheekbedrag' in financieringsopzet

De financieringsopzet kreeg drie vakken; voortaan zijn dat er vier. Het nieuwe vak 'Benodigd hypotheekbedrag' staat in dezelfde styling naast de bestaande vakken. Direct inzicht in de benodigde financiering tijdens je adviesgesprek.

[OPGELOST] IT-31005: Verkoopkosten huidige woning kunnen op €0 worden gezet

Wanneer je de verkoopkosten van de huidige woning op €0 zette, viel Fastlane stilletjes terug op het standaardpercentage (2% of de waarde uit je tarieven). De €0 werd genegeerd in het adviesrapport. Voortaan respecteert het systeem €0 als bewust gekozen waarde, in zowel berekening als rapport. De workaround met € 0,01 is niet meer nodig.

03. KLANTPROFIEL & INVENTARISATIE (7 items)

Vragen die zich aanpassen aan de klantsituatie, en kleine ingrepen die het invullen van het dossier scherper en sneller maken.

[VERBETERD] IT-31105: Klantprofiel 2.0 BETA: 20 vragen voortaan per persoon bij twee aanvragers

In dossiers met twee aanvragers stelt het Klantprofiel 2.0 (BETA) voortaan 20 vragen per persoon, verdeeld over secties 3, 4, 5, 6, 7, 8 en 9. Antwoorden worden afzonderlijk vastgelegd. Dat geeft een scherper advies per klant, een beter toetsbaar dossier bij AFM-controles, en betere aansluiting op de eisen rond passend advies bij meerdere aanvragers.

[VERBETERD] IT-31118: Vraag 5C: optie 'Mijn partner gaat meer werken' verborgen in eenpersoonsdossier

Bij vraag 5C verschijnt de optie 'Mijn partner gaat meer werken' niet meer in dossiers met één persoon. Je ziet alleen nog antwoordopties die in de feitelijke klantsituatie kunnen voorkomen, scheelt tijd en voorkomt verwarring.

[NIEUW] IT-28710: Klantprofiel arbeidsongeschiktheid: optie 'Anders' met toelichting bij loondoorbetaling ziekte

Bij de vraag over loondoorbetaling tijdens ziekte (1e en 2e ziektejaar) kun je voortaan naast 70% en 100% ook kiezen voor 'Anders'. Bij die keuze verschijnt een verplicht toelichtingsveld 'Anders namelijk?'. De toelichting wordt opgeslagen en is beschikbaar in het adviesrapport. Ruimte voor afwijkende werkgeversregelingen zonder dat je een vinkje moet zetten dat niet klopt.

[NIEUW] IT-29942: Externe rekentool lijfrente-uitkering direct vanuit inventarisatie

Op drie plekken in de inventarisatie vind je voortaan de link 'Bereken hier de lijfrente-uitkering': bij Verzekeringen → Oudedagsvoorziening → Lijfrenteverzekering, bij Inkomengegevens (als je Uitkering +

Ouderdomspensioen kiest), en bij Werkgeversregelingen (als je Pensioenregeling kiest). De link opent in een nieuw tabblad, geen context-switch meer naar je browser.

[NIEUW] IT-26959: Visual toegevoegd bij aanmaken nieuw klantprofiel

Bij het aanmaken van een nieuw klantprofiel verschijnt een ondersteunende visual die het proces inzichtelijk maakt. Geeft op een rustige manier inzicht in de status en vervolgstappen.

[VERBETERD] IT-23086: Postcode en woonplaats zichtbaar bij huidige woning

Bij het adres van de huidige woning toont Fastlane voortaan ook de postcode en woonplaats. Direct het volledige adresbeeld zonder doorklikken.

[VERBETERD] IT-31329: Tooltip bij geblokkeerde verwijderknop op woning

Wanneer een woning niet verwijderd kan worden, verscheen het prullenbakje voorheen helemaal niet, en je moest zelf raden waarom. Het verwijderknopje is voortaan altijd zichtbaar, met een tooltip die de reden van de blokkade uitlegt bij hover.

04. ORIËNTATIE & DOSSIERWERK (7 items)

Oriëntatie, revert-knoppen, modal-gedrag en het samenspel tussen dossier en berekening.

[VERBETERD] IT-31371: Revert-knoppen in Oriëntatie consistent: altijd terug naar laatste handmatige opslag

Revert-knoppen in Fastlane Oriëntatie gedroegen zich niet eenduidig, soms naar autosave, soms naar dossierdata, soms naar een andere referentie. Alle revert-knoppen gaan voortaan consistent terug naar de laatste handmatig opgeslagen staat. Autosave telt niet mee als revert-basis. Voorspelbaar gedrag voor de adviseur.

[OPGELOST] IT-31110: Revert-knop inkomen toont actueel inventarisatie-inkomen i.p.v. gemiddelde

Pas je in de inventarisatie het inkomen aan van € 50.000 naar € 60.000, dan toonde de blauwe revert-knop in Oriëntatie een gemiddelde in plaats van het actuele inkomen. De revert-knop volgt nu het actuele inkomen uit de inventarisatie.

[OPGELOST] IT-31327: Oriëntatie: pensioeninkomen uit dossier overschrijft formulierwaarde niet meer

In Fastlane Oriëntatie kun je het rekeninkomen op AOW-datum handmatig invullen. Bevatte het dossier al een pensioeninkomen, dan gebruikte de berekening stilzwijgend de dossierwaarde in plaats van wat je had ingevuld. Fastlane Oriëntatie is een zelfstandige rekentool, formulierwaarden zijn voortaan altijd leidend voor de berekening, ook voor het AOW-rekeninkomen.

[OPGELOST] IT-31271: Inkomen wordt niet meer onterecht verwijderd bij opslaan via modal

Bij het opslaan via een modal werd het inkomen in het dossier soms onterecht verwijderd, ook als het nog niet in het dossier voorkwam. Voor het verwijderen wordt nu eerst gecontroleerd of het inkomen daadwerkelijk in het dossier zit, geen onterechte verwijderingen meer.

[OPGELOST] IT-26388: Inkomen in sidebar tonen per rekendatum i.p.v. systeemdatum

De sidebar toonde het inkomen per systeemdatum (vandaag), terwijl de berekening terecht het inkomen per rekendatum gebruikte. Dat veroorzaakte verwarring: het sidebarbeeld klopte niet met de berekening. De sidebar volgt voortaan de rekendatum, voor zowel aanvrager als mede-aanvrager.

[VERBETERD] IT-31472: Compare-pagina: dossier aanmaken via Klantgegevens-tab i.p.v. losse modal

Op de Compare-pagina kun je voortaan werken zonder bestaand klantdossier. Het dossier ontstaat pas op het moment dat je in het tabblad Klantgegevens de gegevens overneemt en opslaat. De losse 'Dossier aanmaken'-modal vervalt. Voordeel: één consistent pad voor dossieraanmaak, en je portefeuille blijft schoon van halfvolle dossiers.

[OPGELOST] IT-31330: Leningdelen worden ook getoond bij lege aanbiederslijst

Op het reken- en adviesscherm bleven de leningdelen onzichtbaar zolang de lijst met hypotheekaanbieders nog leeg was. Dat blokkeerde het hele scherm onnodig, de aanbiederslijst is alleen nodig voor één keuzeveld. Leningdelen worden voortaan altijd getoond; het keuzeveld vult zichzelf zodra de aanbieders binnen zijn.

05. VERZEKERINGEN (ORV & AO) (5 items)

Verzekeringen samenstellen, ORV-vergelijken en de premieberekening per verzekeraar.

[OPGELOST] IT-31164: Scildon ORV: totale premie correct berekend over premieduur

Voor Scildon Lifestyle Hypotheek ORV en Lifestyle ORV vermenigvuldigde Fastlane de maandpremie met de looptijd (360 maanden) in plaats van met de premieduur (300 maanden). De totale premie kwam daardoor circa 20% te hoog uit (afwijking van ruim € 1.000), waardoor Scildon onterecht uit de top-keuzes kon vallen. De berekening gebruikt voortaan de premieduur, in lijn met Adviesbox en de overige verzekeraars.

[OPGELOST] IT-31015: Allianz ORV terug zichtbaar en selecteerbaar in vergelijker

Allianz verscheen meerdere dagen niet in de ORV-vergelijker en was niet selecteerbaar als aanbieder. Allianz is hersteld in de vergelijker en weer beschikbaar als ORV-aanbieder, je kunt Allianz weer meenemen in je advies.

[OPGELOST] IT-31120: Bij ondernemers wordt altijd AO-dekking samengesteld (TAF)

Wanneer je voor een ondernemer op 'Verzekeringen samenstellen' klikte, werd er ten onrechte geen AO-dekking (AO-woonlasten) aangemaakt. Bij ondernemers wordt voortaan automatisch een AO-dekking samengesteld bij TAF (Maandlastenbeschermer Zelfstandige), momenteel de enige verzekeraar met een

passende dekking voor deze doelgroep. AO-woonlasten staan zo standaard in je advies.

[OPGELOST] IT-31360: Verwijderde verzekeringen blijven verwijderd bij heropenen 'Verzekeringen samenstellen'

Had je verzekeringen aangepast of verwijderd en de berekening opgeslagen, dan draaide de automatische samenstelling opnieuw bij heropenen, je verwijderde verzekeringen kwamen ongevraagd terug. Het automatisch samenstellen gebeurt voortaan alleen bij de initiële samenstelling. Bij heropenen is wat je hebt opgeslagen leidend.

[VERBETERD] IT-31184: Credit Life-koppelingen overgezet naar HTTPS

De Credit Life premiewebservice (ORV en Woonlastenverzekering) stopt met ondersteuning van onbeveiligde verbindingen via poort 80. De koppelingen lopen voortaan via HTTPS (poort 443). Geen actie nodig vanuit jou, verbindingen blijven werken.

06. ADVIESRAPPORT, MOTIVATIE & RAPPORTTEKSTEN (7 items)

Het adviesrapport zelf: opmaak, motivaties, standaardteksten en de manier waarop rapportages worden gegenereerd.

[OPGELOST] IT-28357: Vergrote tekst in adviesrapport overal consequent toegepast

Met 'Vergrote tekst' aan schaalden de vrije tekstblokken wel mee, maar de standaardteksten in onderdelen als Financieringsopzet, Verantwoording en Toelichting advies bleven in de kleine lettergrootte staan. Dat leverde een visueel inconsistent rapport op. De vergroting wordt voortaan op alle tekstonderdelen toegepast, één consistent rapport.

[OPGELOST] IT-31199: Geen valse melding 'Geen motivatie ingevuld' meer in Rapport samenstellen

Had je in de tekstenbibliotheek een tekst gemarkeerd als 'Standaard' (of 'Verplicht'), dan toonde het scherm Rapport samenstellen het hoofdstuk uitgegrijsd met de melding 'Geen motivatie ingevuld', terwijl de standaardtekst wél in het adviesrapport meeging. De detectielogica sluit voortaan aan op wat daadwerkelijk in het rapport komt: standaard- en verplichte teksten tellen als ingevulde motivatie.

[OPGELOST] IT-31033: Dubbele regel bij nabestaandenpensioen verholpen

Bij het nabestaandenpensioen verscheen een dubbele regel in het overzicht. Die staat voortaan correct enkelvoudig, zodat het pensioenbeeld klopt.

[NIEUW] IT-30373: Inleidende tekst toegevoegd aan thema 'Wonen' in adviesrapport

Bij het thema Wonen verschijnt voortaan een vaste inleidende tekst die het belang van inzicht in de huidige en toekomstige financiële situatie kort en helder schetst. Maakt het verhaal achter de cijfers direct duidelijk voor je klant.

[VERBETERD] IT-30413: Duidelijkere toelichting bij standaardteksten in motivatie en rapport

De omschrijving bij de opties 'Standaard in motivatie' en 'Alleen zichtbaar in het rapport' is herschreven. In één oogopslag duidelijk wat elke optie doet en waar de tekst verschijnt, handig wanneer je bijvoorbeeld een tekst verplicht in een oriëntatierapport wilt opnemen.

[VERBETERD] IT-12378: Omschrijving zichtbaar in footer van rapportages

De omschrijving die je in Fastlane invult bij een berekening, verschijnt voortaan in de footer van de rapportages. In één oogopslag duidelijk om welk specifiek advies of welke versie het rapport gaat.

[VERBETERD] IT-30073: Hover-tooltip toont volledige titel hypotheekberekening

Lange titels van hypotheekberekeningen werden afgekapt in de titelbalk. Beweeg met je muis over de titel om de volledige naam in een tooltip te zien, geen twijfel meer in welke berekening je werkt.

07. HDN-AANVRAAG (6 items)

Het HDN-formulier en de prefill-logica die jouw aanvraag soepel laat verlopen.

[NIEUW] IT-30176: Slimmere invulling 'Wijze van terugbetaling' bij aflossingsvrij leningdeel

Bij een hypotheekconstructie met een aflossingsvrij leningdeel verschijnt voortaan automatisch het veld 'Wijze van terugbetaling' als dropdown. De keuzes komen uit het HDN-formulier en worden correct doorgezet naar je HDN-aanvraag. In de sidebar zie je een voorgeselecteerd antwoord op basis van het meest gekozen antwoord, overschrijfbaar, en alleen zichtbaar als er een aflossingsvrij leningdeel in zit.

[OPGELOST] IT-30175: Consumptief bedrag bij box 3-leningdelen automatisch gevuld

Bij een leningdeel met Aftrekbaar = 0 jaar wordt het leningdeel terecht als box 3 behandeld. Het HDN-formulier vereiste desondanks een handmatige invulling voor 'Consumptief bedrag', met een melding die uitging van een gedeeltelijke box 3-lening (dat ondersteunt Fastlane niet). Het consumptief bedrag wordt voortaan automatisch gevuld met 100% van het leningdeelbedrag. Geen handmatige invoer en geen onnodige melding meer.

[NIEUW] IT-28489: Slimme prefill 'Waarvan in een verbouwingsdepot' bij EBB/EBV-only verbouwingen

Als je financieringsopzet uitsluitend EBB en/of EBV bevat (geen reguliere verbouwingskosten), wordt het HDN-veld 'Waarvan in een verbouwingsdepot' automatisch gevuld met de som van de EBB- en EBV-bedragen. De vraag verschijnt niet meer in de UI. Bij gemengde verbouwingen blijft de huidige werking ongewijzigd.

[NIEUW] IT-28677: Productnaam in leningdeel automatisch geprefilld

Zodra geldverstrekker, productlijn en aflosvorm bekend zijn, vult Fastlane het veld 'Productnaam' automatisch volgens de conventie '<productlijn> - <aflosvorm>'. Voorbeeld: Obvion + Woon Hypotheek + Annuiteiten → 'Woon Hypotheek - Annuiteiten'. Werkt voor alle aanbieders en alle productlijnen. Je kunt de voorgestelde naam altijd handmatig overschrijven.

[OPGELOST] IT-31158: HDN: niet-getrimde enum-waarden in HDN-schema worden afgehandeld

Een HDN-aanvraag voor 'BB002 bijBouwe Online Hypotheek' faalde met de melding dat de waarde geen geldige optie was. Oorzaak: in het HDN-schema staat een spatie achter de waarde die wij bij onze requestdata weghalen. Wij vangen dit nu zelf af zodat dergelijke aanvragen weer valide zijn en kunnen worden verzonden.

[OPGELOST] IT-30942: HDN-formulier: laatste 'Aandacht vereist'-melding verdwijnt na invullen

In het HDN-aanvraagformulier bleef de laatste 'Aandacht vereist'-melding hangen, ook nadat je het veld had ingevuld. Voortaan verdwijnt de melding direct na invullen, geen schaduwopen punten meer in je aanvraag.

08. GELDVERSTREKKERS & VERGELIJKEN (1 item)

Klein in de uitvoering, groot in herkenbaarheid.

[NIEUW] IT-30261: KNAB-logo toegevoegd aan geldverstrekkers vergelijken

In het overzicht 'Geldverstrekkers vergelijken' ontbrak het logo van KNAB, waardoor de aanbieder visueel niet aansloot bij de andere geldverstrekkers. Het KNAB-logo is toegevoegd in dezelfde afmetingen als de overige logo's. Sneller herkennen, prettiger vergelijken.

09. STABILITEIT, TOEGANKELIJKHEID & ONDERHOUD (6 items)

Onder-de-motorkap verbeteringen, toegankelijkheid en achtergrondzaken die hetdagelijks werken soepeler maken.

[VERBETERD] IT-31541: Regulations bijgewerkt voor 1 juli 2026

De ingebouwde regulations (fiscale parameters en wettelijke regels) zijn bijgewerkt naar de stand van 1 juli 2026. Je rekent vanaf release direct met de actuele normen.

[OPGELOST] IT-31279: Verlopen sessie: duidelijke melding in plaats van stille fout

Bleef Fastlane langer ongebruikt en raakte je sessie verlopen, dan mislukte het indienen van een berekening stil, de server gaf een redirect naar de loginpagina die de frontend niet verwerkte. Je zag geen foutmelding en wist niet wat er aan de hand was. Voortaan herkent Fastlane de verlopen sessie en krijg je een duidelijke melding.

[OPGELOST] IT-31381: Feedback-knop verstuurt niet meer onbedoeld het formulier

De Feedback-knop op het ClientForm-scherm had per ongeluk het type 'submit' en kon zo het formulier ongewenst versturen bij een klik. De knop is nu een normale knop, klikken op Feedback opent alleen Feedback.

[VERBETERD] IT-31224: Dropdowns selecteerbaar via toetsenbord (tab + spatie)

Dropdownknoppen in Fastlane zijn voortaan goed bedienbaar met het toetsenbord: tab om te navigeren, spatie of enter om te openen, met een zichtbare focus ring. Verbeterde toegankelijkheid voor wie liever met het toetsenbord werkt.

[VERBETERD] IT-31532: Intercom: e-mailadres van ingelogde gebruiker meegestuurd

Bij berichten via Intercom wordt voortaan ook het e-mailadres van de ingelogde gebruiker meegestuurd. Daardoor kan communicatie ook per e-mail verlopen en blijft de context bewaard.

[VERBETERD] IT-30958: Accelerate: brondata automatisch meegestuurd in SOAP-bericht

Bij verzending van een dossier naar Accelerate wordt de brondata voortaan automatisch base64-gecodeerd meegegeven in het SOAP-bericht. Accelerate beschikt direct over de actuele brondata zonder dat je die los hoeft aan te leveren.

APPENDIX, TICKETS ONDER 'STILLE FOUTEN IN BEREKENINGEN OPGELOST'

Het release-item 'Stille fouten in berekeningen opgelost' (categorie 01) bundelt zes tickets die ieder een randgeval in het rekenpad afdekken, zonder advisor-relevante context op zichzelf.

- IT-30047: Stille fout in financieringslastenpercentage bij lege invoer

- IT-31067: Stille fout in sustainability-leningdeel berekening

- IT-31180: Validatiefout (HTTP 422) bij starten van een advies opgevangen

- IT-31259: Stille fout bij EBB-update wanneer energielabel-data ontbrak

- IT-31260: Stille fout op CBI-modal bij ontbrekende scenarios

- IT-31262: Stille fout op MaxMortgage-paneel bij ontbrekende toetsmomenten

IT: 15514: Als de klant zijn of haar huidige woning nog niet definitief heeft verkocht, berekenen wij het bedrag dat overbrugd moet worden op deze manier: we nemen 90% van de 'verkoopprijs' van de woning, trekken de verkoopkosten en het resterende hypotheekbedrag ervan af.

IT: 15514: Als de klant zijn of haar huidige woning nog niet definitief heeft verkocht, berekenen wij het bedrag dat overbrugd moet worden op deze manier: we nemen 90% van de 'verkoopprijs' van de woning, trekken de verkoopkosten en het resterende hypotheekbedrag ervan af.